全球投资洞察

把握投资趋势,布局前瞻机会。

乱世明珠,金矿股估值有吸引力

2020-10-22

范达自1956年起投资金矿股,至今已经超过50年。2019年夏天,范达强烈建议客户提高金矿股配置,直到巴菲特购买巴里克黄金的消息为人所知,金矿股才备受重视。从去年夏天到现在,金矿股早已上涨了100%有余。时至今日,金矿股仍是一个极具吸引力的类别。

我们先讨论与金矿股估值息息相关的黄金价格,再讨论金矿股本身。

金价回调

九月美元走强对黄金构成压力。金价在2020年8月6日到达新高2070美元每盎司后,借着美元转强与俄罗斯疫苗研发的消息在3天内回调207美元,在8月12日回落至日内低点1863美元每盎司。这是一次正常的回调。在此之前黄金处于超买的状态,短期迅速回落并整固让获利盘充分了结,与金条挂钩的交易所交易产品自6月以来首次出现资金净流出。随着金价在9月28日跌至近期低点1848美元每盎司,金价一直在1900美元每盎司上方整固。

美联储的新通胀目标

美联储宣布允许通胀维持在2%以上,这对于投资界是一个非常重大的政策变化,但该消息对黄金影响轻微。这一点不难理解,美国目前正在遭受通缩式的打击。越来越多的人被逐出家园,一波又一波的裁员,让市场感觉到触手可及的不是通胀,而是通缩。但通胀的种子早已埋下,我们不认为美国会轻易的加息或者停止量化宽松,而是在未来纵容通胀。可能他们早已经计算好了,若能达到每年2%的通胀,那么每11年,美国政府的债务就可以利用通胀消除25%!

金矿股估值有吸引力

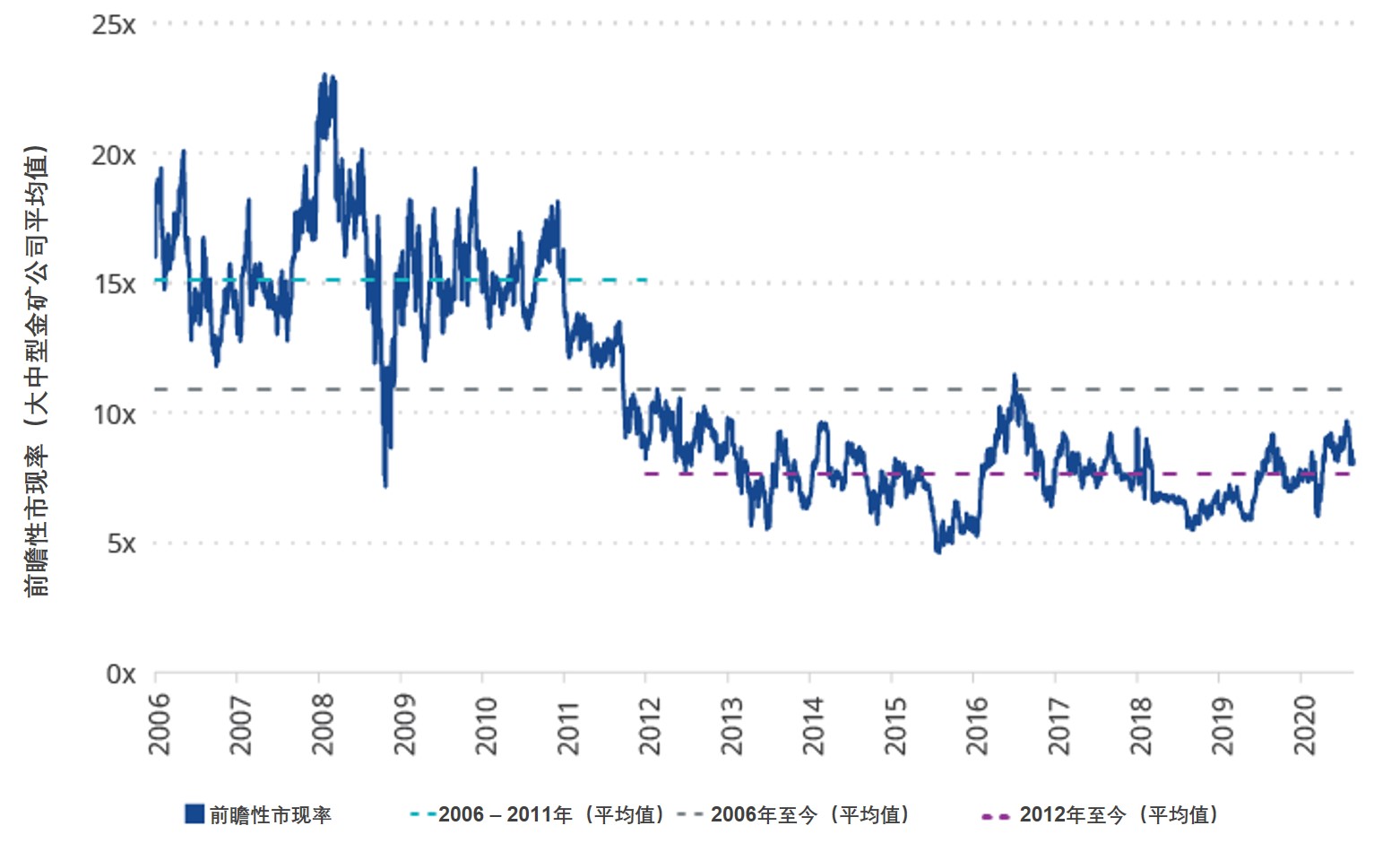

当黄金经历了一轮增长之后,投资者往往会怀疑金矿股是否被高估了。其实,金矿股的开采成本在中短期内是固定的,所以金价的高低决定了金矿股的现金流。通过对大中型金矿股公司2整体情况的测算,金价从1800美元每盎司上涨11%至2000美元每盎司,大中型金矿股公司的自由现金流就会增加29%。因此,金矿股公司相对黄金现货价格有天然的企业经营杠杆。根据RBC Capital Markets的计算,尽管金矿股整体股价上涨了约1倍,但金矿股公司的P/CF(价格/现金流比率)只从2019年6月的7.0倍上涨到如今8.0倍。就算是目前8.0倍的水平,仍是在历史平均值之下,更远低于过去一次黄金牛市中的15.1倍。

大中型金矿公司前瞻性市现率

来源:RBC Capital Markets,数据截至2020年8月26日。过往业绩不预示未来结果。

金矿股是现金牛

金矿公司在决定是否进行一个开采项目时,通常会以未来最差情况(即预估最低金价)为计算依据,从而确保在项目的周期中获利。在这一波牛市前,最差情况都预设在1200美元每盎司的水平附近。也就是说,金价在1200美元每盎司水平上,几年前新投产的项目都能获利颇丰。

目前金矿股备受关注,我们相信随着黄金价格企稳,金矿股会在乱世中大放异彩。

1以2019年5月29日金矿股ETF GDX价格数据计算

2大型和中型金矿公司分别指每年约生产150 – 600万盎司和30 – 150万盎司的公司