全球投资洞察

把握投资趋势,布局前瞻机会。

通胀白皮书

摘要

关于通胀的早期预警已成为现实,许多投资者面临着他们经历过的最大规模的通胀。我们将在本文探索如何调整他们的投资组合。

本白皮书仔细研究了数据表明的通胀前景以及投资者可以采取哪些措施来保护他们的投资组合。主要内容包括:

· 美联储政策对通胀的影响。

· 推高通胀的因素,包括潜在的工资价格螺旋上升、供应限制和住房成本。

· 俄罗斯-乌克兰危机的经济后果。

· 历史上受益于通胀周期的资产。

· 如何配置资产以保护自己的投资组合。

预警已成为现实

2021年1月,当通胀率为1.4%时,我们开始警告高通胀的风险。当时我们表示,大额货币供应政策可能导致需求激增,增加通胀风险。然而,大多数人认为这些担忧是极端的,而美联储当时认为任何通胀压力都是暂时的。如今,通货膨胀率已达到7.9%,我们的警告已成为现实。

我们认为,俄乌冲突可能会使通胀进一步加速,最终降至“新常态”通胀率。这一新的正常通胀率可能大大高于过去十年实现的1.8%的平均通胀率。通胀有滚雪球的趋势,开始时很小,但很快就会变得更大,更具破坏性。一旦发生这种情况,就会变得非常难以控制。

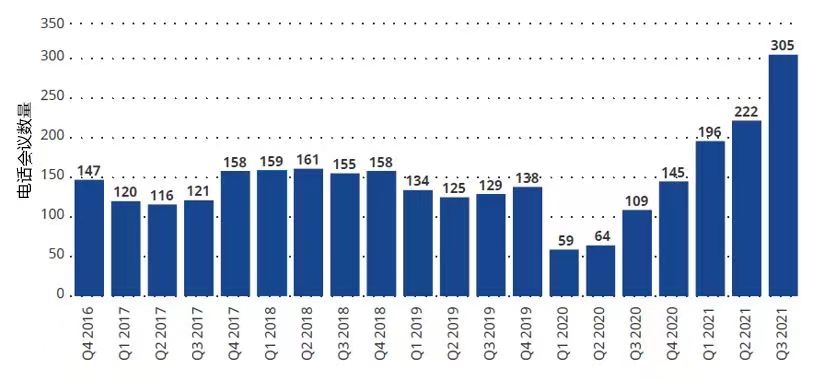

然而这种滚雪球的趋势正在发生。大规模协调和扩张性的货币和财政政策,以及供应链问题,导致了许多投资者经历过的最大规模通胀。俄乌冲突加剧了通胀困境。企业正在对通胀发出警报。麦当劳宣布,预计2022年美国食品、纸张和其他材料的成本增长率将比2021年翻一番。收到高通胀困扰的不只是麦当劳。根据FactSet的数据,截至2021年底,标普500指数中的305家公司在财报电话会议上引用了“通货膨胀”,这是自跟踪该数据以来的新纪录。

标普500指数中的公司引用了“通货膨胀”的财报电话会议数量

来源:彭博,数据截至2022年1月。过去的表现并不预示未来结果。

目前的通胀率为7.9%,看起来可能与我们在1970年代经历的情况相似。然而,与1970年代不同的是,它所花的时间更短。1965年通货膨胀率为2%,后来逐渐上升,直到1973年才达到7.9%。这一次,从2%到7.9%只用了一年时间。

美联储和许多市场观察家的反应速度似乎总是落后于定价曲线。起初,许多人认为任何通胀力量都是温和的,不会出现高通胀。然后,情况从“高通胀不会发生”转向“高通胀已经到来,但只是暂时的”——一个重要的转折点。不久前,美联储主席杰罗姆·鲍威尔表示,是时候放弃“暂时性”这个词了。然而迄今为止关于通胀,唯一具有暂时性的是美联储以及随后市场对通胀的看法。

现在是时候开始认真对待长期高通胀的风险,通过调整投资组合风险敞口以配置抗通胀的资产。

美联储与通货膨胀

美联储前主席保罗沃尔克在1979年通过大幅提高利率来抑制通货膨胀。但是,当时美国的债务占GDP的比例在30%左右,这个数字今天已经接近140%。美国已经能够通过降低利率来控制其飙升的债务负担。当我们转向抗通胀模式时,这种情况将会逆转,这将对经济造成严重破坏。《经济学人》最近的一项研究估计,家庭、企业、金融公司和世界各国政府在2021年支付了10.2万亿美元的利息。利率提高2%将使利息支出增加,到2026年将达到20万亿美元,占全球GDP的近五分之一。

美联储上一次试图使利率“正常化”是在2015年至2018年期间。当时,美联储在特朗普总统颁布《减税和就业法案》的同时提高了利率。如下图所示,随着以ISM制造业采购经理人指数衡量的经济活动开始下降,2018年短期利率达到2.5%的高位。标普500指数下跌了20%,美联储的反应是转而降低利率。

短期利率高企与经济活动低迷同时出现

来源:彭博,数据截至2022年1月。过去的表现并不预示未来结果。

根深蒂固的通货膨胀

我们认为,基于用工紧张的劳动力市场,我们正处于工资价格螺旋的早期阶段。最新的劳工部职位空缺和劳动力流动调查(JOLTS)表明,雇主在吸引新工人方面遇到了困难。1月份有430万美国人离职,现在美国有1130万个空缺职位。

早期的工资价格螺旋

来源:美国劳工统计局,彭博,数据截至2022年1月。过去的表现并不预示未来结果。

员工要求更高工资以维持他们的生活水平,公司将这些成本转嫁给消费者,于是通货膨胀持续循环。下图显示就业成本(工资+福利)正在上升,而实际工资(通货膨胀后)正在下降。

工资压力可能持续导致通胀压力

来源:美国劳工统计局、美联储经济数据(FRED)。截至2022年2月的数据。过去的表现并不能保证未来的结果。

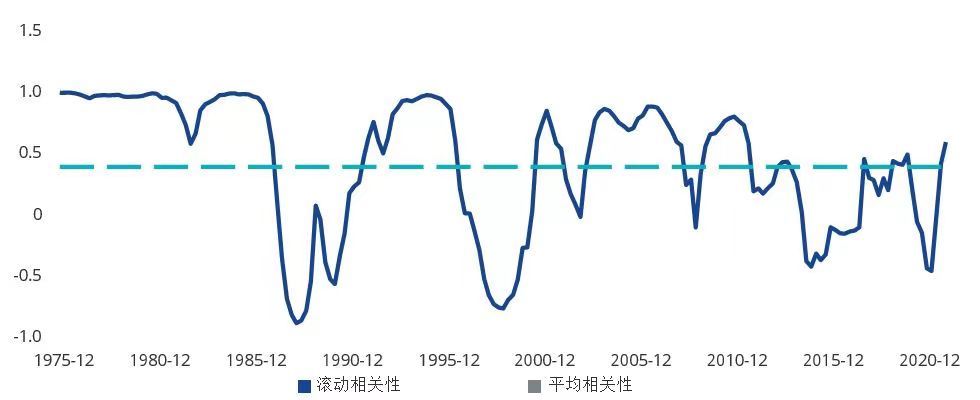

下图显示了工资与通货膨胀之间的密切关系,尤其是在高通货膨胀时期——例如1970年代、1980年代后期和2000年代中期。相关性再次飙升,我们认为这种趋势将持续较长时间,并继续对通胀构成上行压力。

工资和通货膨胀之间的相关性上升可能预示着更多干预政策

美国CPI城市消费者的3年平均值与美国非农企业部门的单位劳动力成本的3年滚动相关性。

来源:彭博,数据截至2022年1月。过去的表现并不预示未来的结果。

经济学家和前英国央行行长查尔斯·古德哈特在其2020年出版的著作《人口大逆转》中预测,随着劳动年龄人口自二战以来在全球范围内首次出现萎缩以及民族主义情绪,劳动力短缺与制造业成本增加将在数十年内推高通胀。

流动性泛滥导致需求激增。然而,在全球范围内,许多行业的供应方继续受到限制,未来可能会出现进一步的限制。供应链只需要一次中断就可以完全扰乱生产、使得供需失衡并推高价格。下图展示了供应链压力。正在断裂的供应链最终会愈合,但这并不能解决现今的通胀问题。

打破供应链会增加通胀压力

全球供应链压力指数经过标准化,零表示该指数处于其平均值,正值表示该指数高于该平均值多少标准差(负值表示相反)。

来源:彭博,数据截至2022年2月。过去的表现并不预示未来的结果。

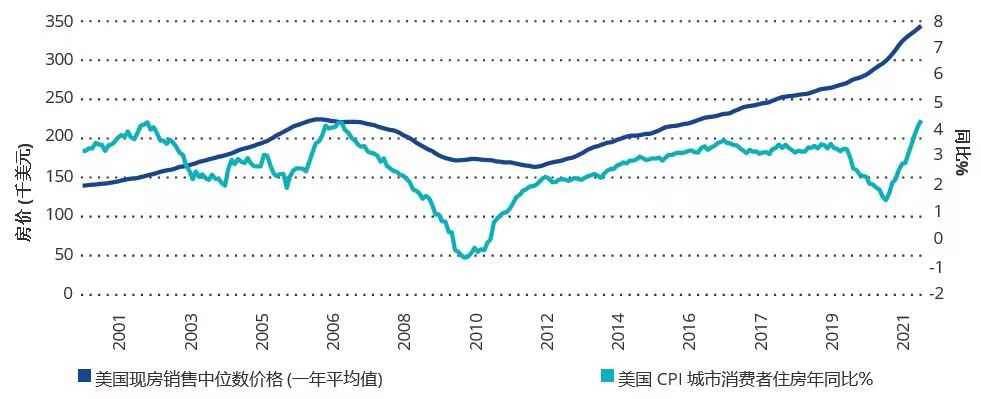

另一个值得注意的通胀风险是住房成本。2006年房地产泡沫破灭后,美国对新房投资不足,目前的价格反映了供需不匹配。截至2021年12月31日,衡量美国各地房价的标普Corelogic Case-Shiller美国全国房价指数报告同比增长18.56%。CPI报告根据租金和租金等值(估计)衡量住房成本。这很关键,因为2022年1月的CPI报告仅测算出住房成本同比增长4.7%。

任何最近找房的人都可以告诉你,住房成本比去年上涨了4.7%这个数据并不是很符合实际情况。下图显示,租金通常比房屋销售价格滞后12-18个月。住房是CPI中最大的组成部分,权重为三分之一,预计其将为未来的通胀创造顺风。

美国现有房屋销售中位数价格与CPI住房成分

来源:美国劳工统计局,彭博,数据截至2022年1月。过去的表现并不预示未来结果。

俄乌冲突

俄乌冲突对经济的影响或许包括以下六点:

1)战争是伴随通胀的。下图表明,从历史上看,战争与通货膨胀的增加同时发生。蓝线是CPI同比变化,阴影区域代表主要冲突的发生。

来源:彭博,数据截至2022年1月。过去的表现并不预示未来的结果。

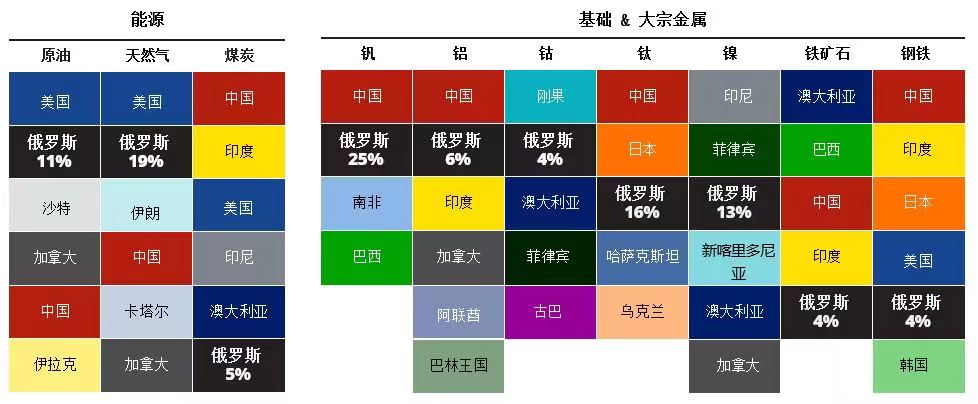

2)俄罗斯是商品强国。它是能源、普通金属、贵金属、大宗金属、化肥和软商品的全球前三大供应国。在冲突发生之前,这些商品的供需失衡就已经非常严重,冲突使该问题变得更加复杂。

来源:范达、彭博、高盛全球投资研究、阿格斯、WoodMac、美国农业部、美国地质调查局,数据截至2022年1月。过去的表现并不预示未来的结果。

3)油价飙升导致经济衰退。石油价格最近达到每桶近130美元。从历史上看,在过去四次衰退之前,油价都出现了大幅飙升,但2020年除外,它是一个外生事件。从低到高,1990年、2000年和2008年石油价格分别上涨了167%、227%和188%。

4)制裁是通货膨胀的。西方世界对一个主要经济体实施了有史以来最严厉的经济制裁。由于俄罗斯作为大宗商品生产国的重要性,大宗商品价格飙升。

5)美联储抗通胀能力明显减弱。俄罗斯是世界第11大经济体,从商品成本上涨到供应链中断等经济冲击波将席卷全球。

6)通过经济制裁将美元武器化可能会产生持久的后果。其他国家可能会认为,为美国的贸易和账户赤字融资不符合他们的最大利益,因为这些将来可能成为用来对付自己的武器。

通胀受益者

对于大多数企业来说,通货膨胀会侵蚀利润率,因为它们要应对迅速增加的成本压力。 下图显示,对于标准普尔 500 指数中的公司,利润率在 2021 年第一季度达到顶峰,此后一直在下降。 这给股票估值带来了下行压力。 随着通货膨胀的影响随着时间的推移变得更加明显,我们预计这种情况将继续下去。 长期资产,例如成长型股票,在高通胀时期尤其容易受到影响,因为未来收益的折现率更高。

通胀侵蚀盈利

资料来源:彭博,数据截至2022年1月。过去的表现不预示未来结果。

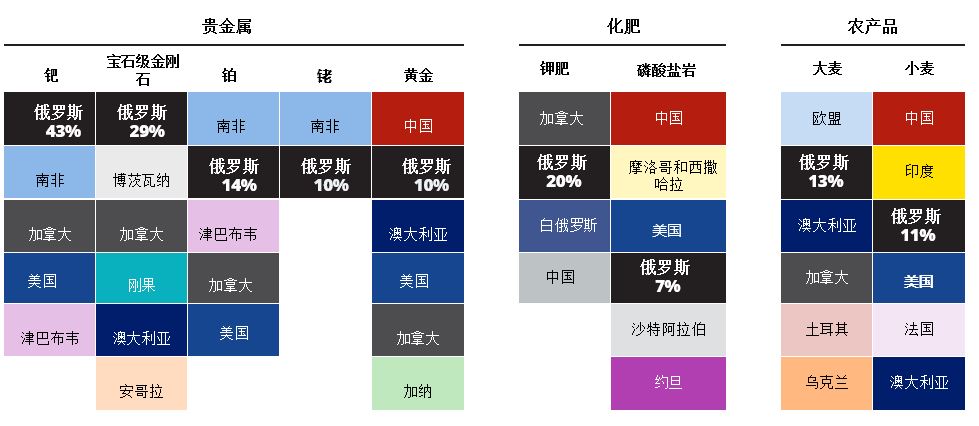

通常,在高通胀期间,实物资产以及从更高的实物资产中受益的公司会跑赢大盘。 在 1970 年代的通货膨胀冲击期间,黄金和大宗商品的表现明显更优。 黄金价格与法定货币的通胀压力脱钩,大宗商品价格对供需变化反应迅速。

资料来源:彭博,数据截至 1981 年 12 月。 过去的表现并不预示未来的结果。

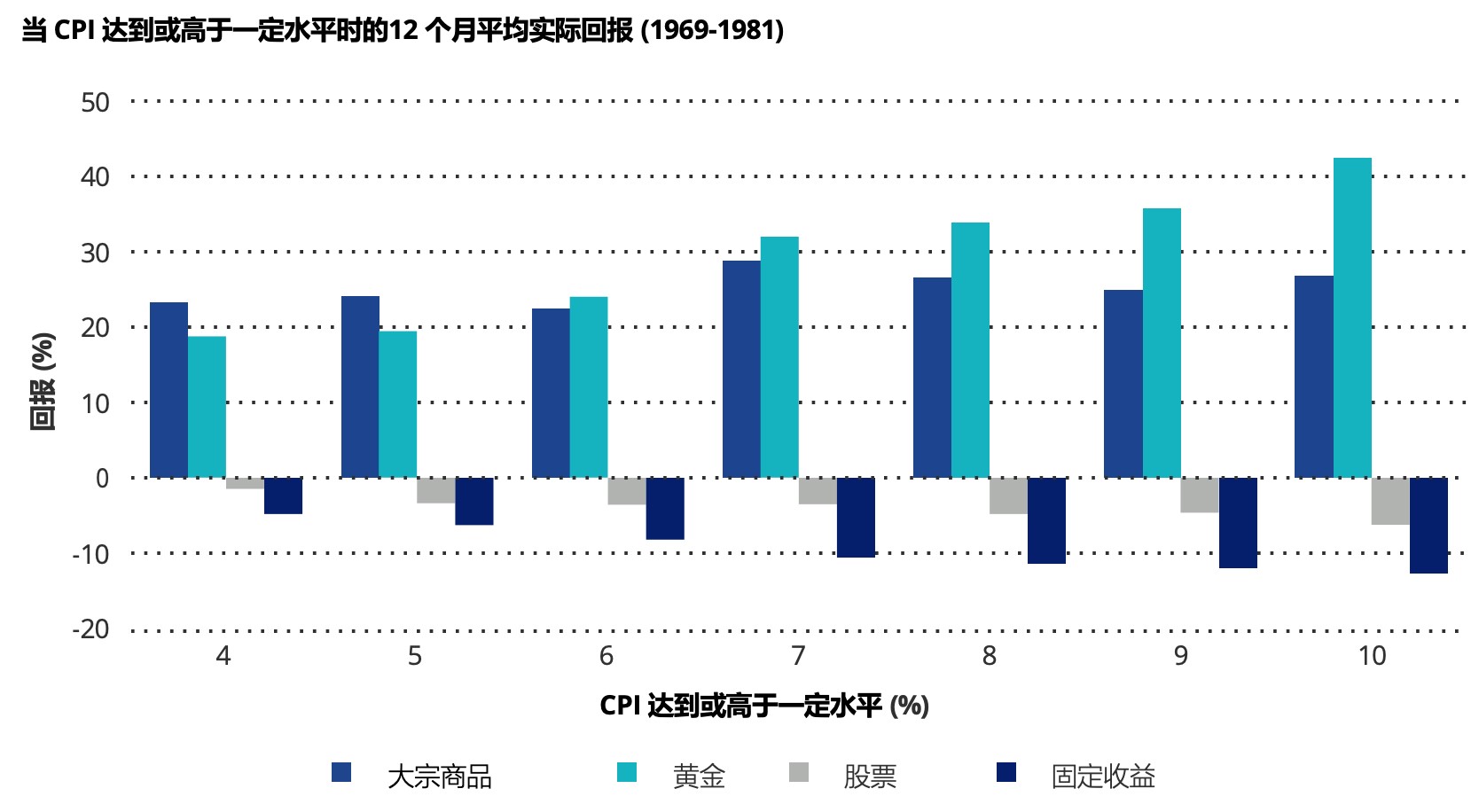

随着过去 20 年指数化的爆炸式增长,我们能够扩大我们的分析范围,涵盖范围更广的实物资产,而不仅仅是黄金和大宗商品。 以下是 2000 年代通货膨胀期间基于 CPI 水平的资产实际回报。 自然资源股票表现优于相关商品。 基础设施和房地产公司也提供了强有力的通胀保护,因为它们能够将通胀“传导”给消费者。

资料来源:彭博,数据截至 2007 年 12 月。 过去的表现并不预示未来的结果。

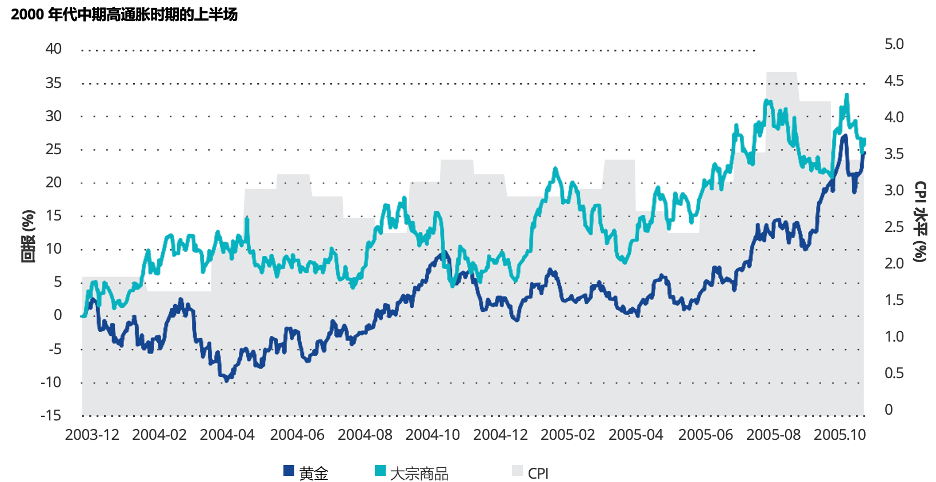

金牌:“下半场”球队

在 1970 年代和 2000 年代中期的高通胀时期的前半段,商品和黄金价格一起上涨。 商品价格对不断变化的供需动态作出反应,而黄金价格则反映出投资者正寻求价值资产。

资料来源:彭博,数据截至 1976 年 12 月(上图)、2005年11月(下图)。 过去的表现并不预示未来的结果。

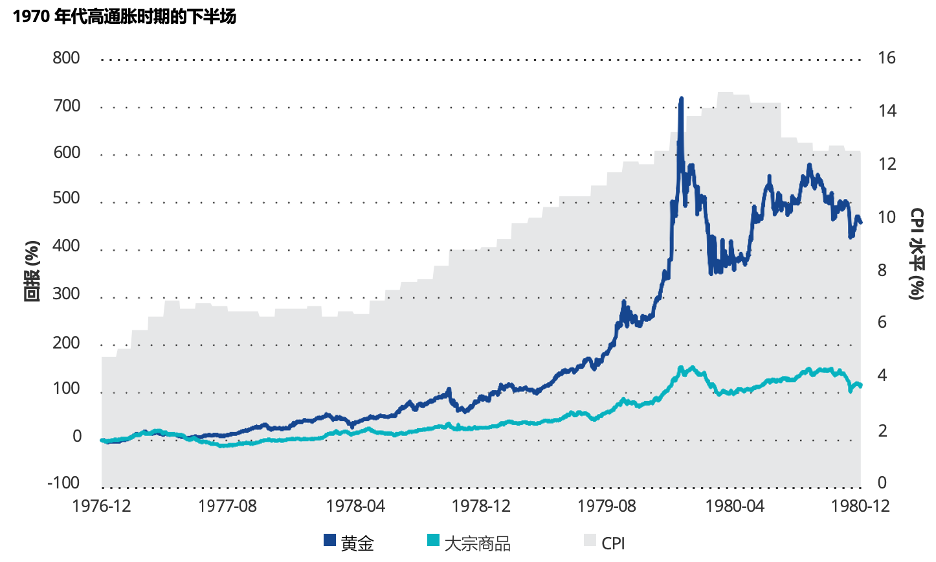

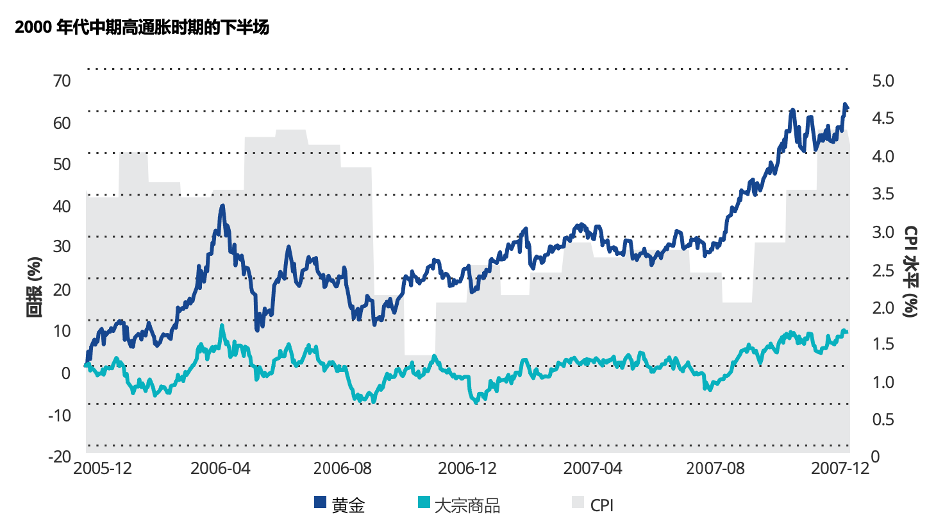

然而,随着对通胀的担忧在这些高通胀周期的下半场加剧,黄金价格飙升并跑赢大宗商品。 下图显示,在每个高通胀制度的后半段,黄金都是明显的赢家。

资料来源:彭博,数据截至 1980 年 12 月(上图)、2007年12月(下图)。 过去的表现并不预示未来的结果。

当今的通货膨胀和资产价格

自全球金融危机以来,大宗商品和其他实物资产的表现大大落后于股市。 自 2009 年 3 月市场触底以来,标普 500 指数的涨幅接近 700%,而彭博商品指数的涨幅为 35%!大宗商品价格终于从十年的蛰伏期中苏醒,并引领市场走高。 然而相对于股票而言,大宗商品和自然资源股票的价格可能仍然便宜,而且可能仍有上涨空间。

为通胀保护调整投资组合配置

实物资产可以抵御高通胀。现在的问题是,为了在高通胀时期维持购买力,应该将多少投资组合分配给实物资产?追溯到大约 50 年前,60/40 投资组合的平均年化实际回报率(根据通货膨胀调整)为 6%。然而,在 1970 年代和 2000 年代中期的高通胀时期,60/40 投资组合的平均年化实际回报率仅为 0.55%。在同一时期,通胀保护投资组合(为 50% 的商品和 50% 的黄金——基于数据可用性和为简单起见)的平均年化回报率为 15.97%。

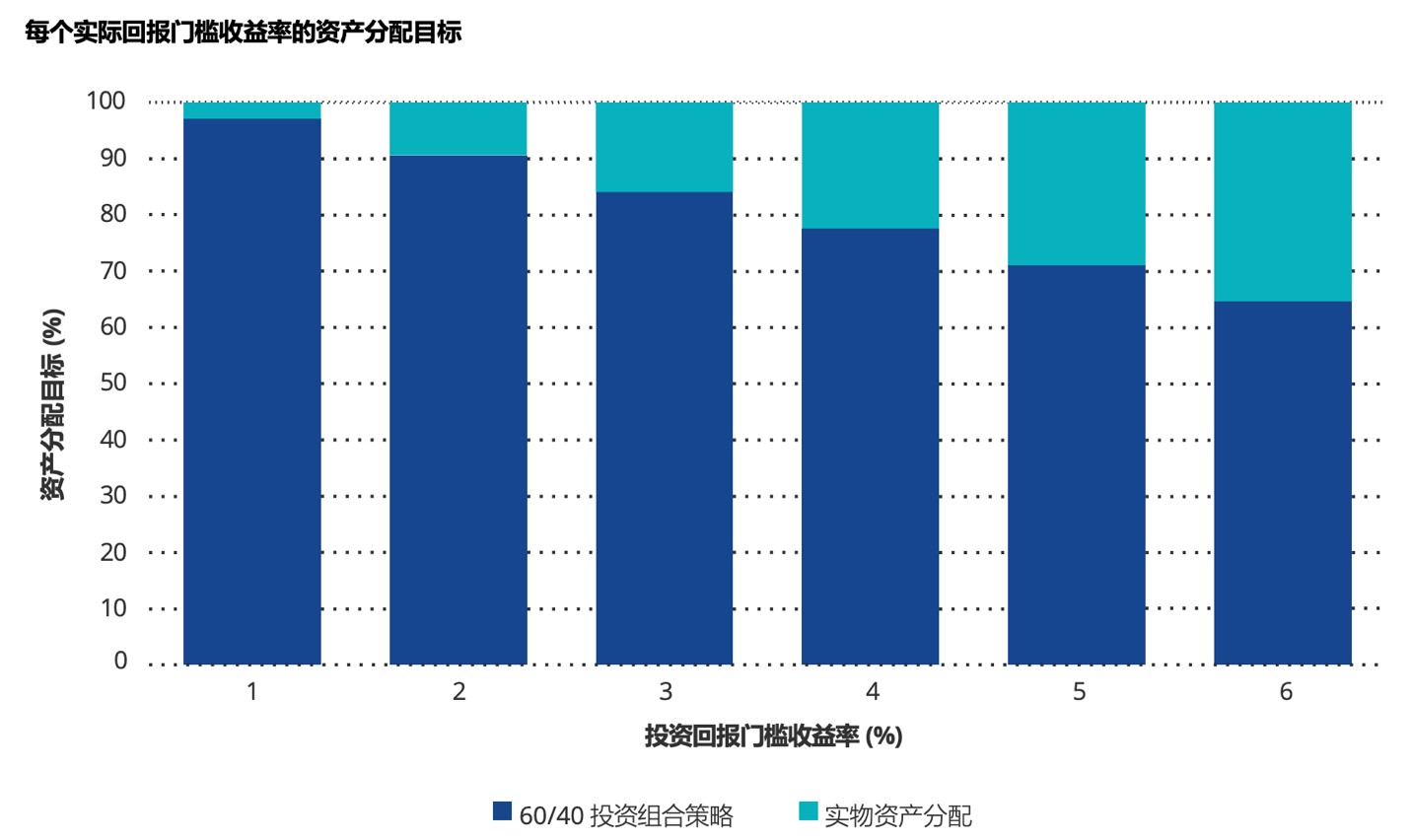

下图展示了每个实际回报门槛收益率的资产分配目标。这表明,在高通胀时期,需要向通胀保护投资组合分配 15% 的资金,以实现合理的实际回报(我们将其定义为 3%)。一个更多元化的通胀保护投资组合,可能包括自然资源股票、基础设施、REITs(甚至可能是比特币),可能会提供更好的结果。

资料来源:彭博,基于 1970 年代和 2000 年代通货膨胀时期的历史数据。过去的表现并不预示未来的结果。

结论

通货膨胀的雪球正在越滚越大。 事实证明,通胀比大多数人预期的要高,而且更具粘性。 俄罗斯和乌克兰之间的冲突只会放大问题。

我们认为,在高通胀时期,可能需要将 15% 的资金分配给多元化的实物资产组合,以保持投资组合产生所需的回报。