全球投资洞察

把握投资趋势,布局前瞻机会。

投资展望:美股市场波动尚未结束

2022-07-15

由于通胀仍在继续,我们预计美股的市场波动也将继续,但随着超卖资产中机会开始显现,调整或已接近尾声。

市场波动何时结束?

简短的回答是:时候未到。央行收紧金融政策对金融资产从来都不是一件好事。虽然2022年上半年的美股市场已经很令人痛苦了,但我们现在才刚刚进入“量化紧缩”的开端,即美联储刚刚开始停止购买债券。这一举措带来的影响市场可能需要几个月的时间来消化。我希望在这个过程里不会出现主要负债国家的系统崩溃,而固定收益或银行市场也不会出现严重混乱。

第二个暗示金融市场压力减小的信号是疲软的劳动力市场,因为我相信只有这样才能缓解薪资压力,从而减缓通货膨胀。虽然可能会有许多次要的信号和头条新闻,但我们要到年底或2023年才会确认薪资通胀压力是否正在冷却。

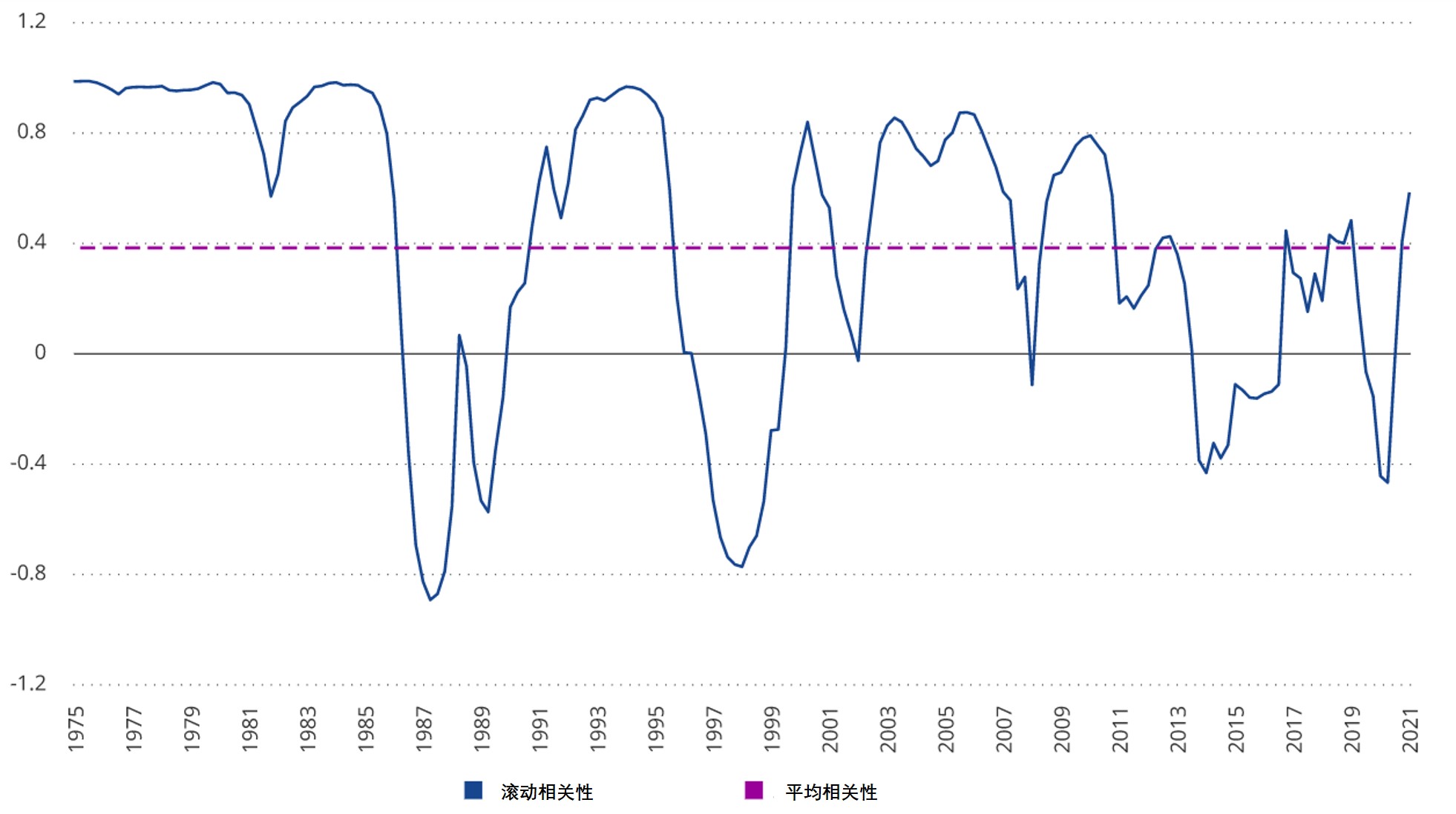

一年多来我一直强调,当我们知道通胀心理是否影响了薪资,就能更好地衡量通胀的持久性。尽管美国经济正在降温,但劳动力市场仍然火热。薪资和通胀之间有很强的关联,而在历史上,这种关系在高通胀时期变得更加明显。基于美国创纪录的财政刺激已导致薪资上涨的事实,我们现在认为,通胀将在更长时间内保持在较高水平。

相关性上升:薪资上涨压力导致通胀压力上升

来源:彭博。数据截至2022年3月。美国城市消费者价格指数与美国非农单位劳动力成本的3年滚动相关性与3年平均相关性。

尽管我认为通胀将在很长一段时间内处于高位,但资产价值下降、近期大宗商品价格回落和供应链改善带来的负面财富效应,应该会暂时得到缓解。资产价值有可能进一步下跌,因为大宗商品价格仍处于历史高位,而供应链压力仍处于去年夏天的水平。

消费者正受到高通胀和相比之前更紧缩、但仍较为宽松的货币政策的挤压。随着5月美国消费者价格指数(CPI)上涨8.6%,市场预计联邦基金利率将达到4%。考虑到通胀率,很难相信长期利率已经见顶,所以我认为十年期美国国债利率可能也会达到4%。现在市场可能已经消化了大部分这些因素。信贷息差已扩大至5年平均水平,如果我们的评估正确的话,经济衰退尚未被消化。

长期投资主题:资源转型

尽管大宗商品近期出现回落,但它已经突破了长期熊市,达到了创纪录高点,这是由各种力量推动的,主要因素是供需失衡。

大宗商品价格较新冠疫情的低点上涨了一倍多。然而,由于强调资本纪律和ESG方面的限制,所有行业的供应反应都是有限的。如果我们正处于经济放缓的早期阶段,那么我们不太可能看到资本支出增加导致额外供应。当经济恢复增长时,这应该会导致价格迅速反弹。

我们仍然看好大宗商品股票,尤其是涉及用于电动汽车和清洁能源组件的绿色金属领域;从更长期的角度看,我们也看好更高效、更环境友好和更可持续的粮食生产领域。对全球经济衰退的担忧拖累了这些投资,但我相信长期趋势将占上风。

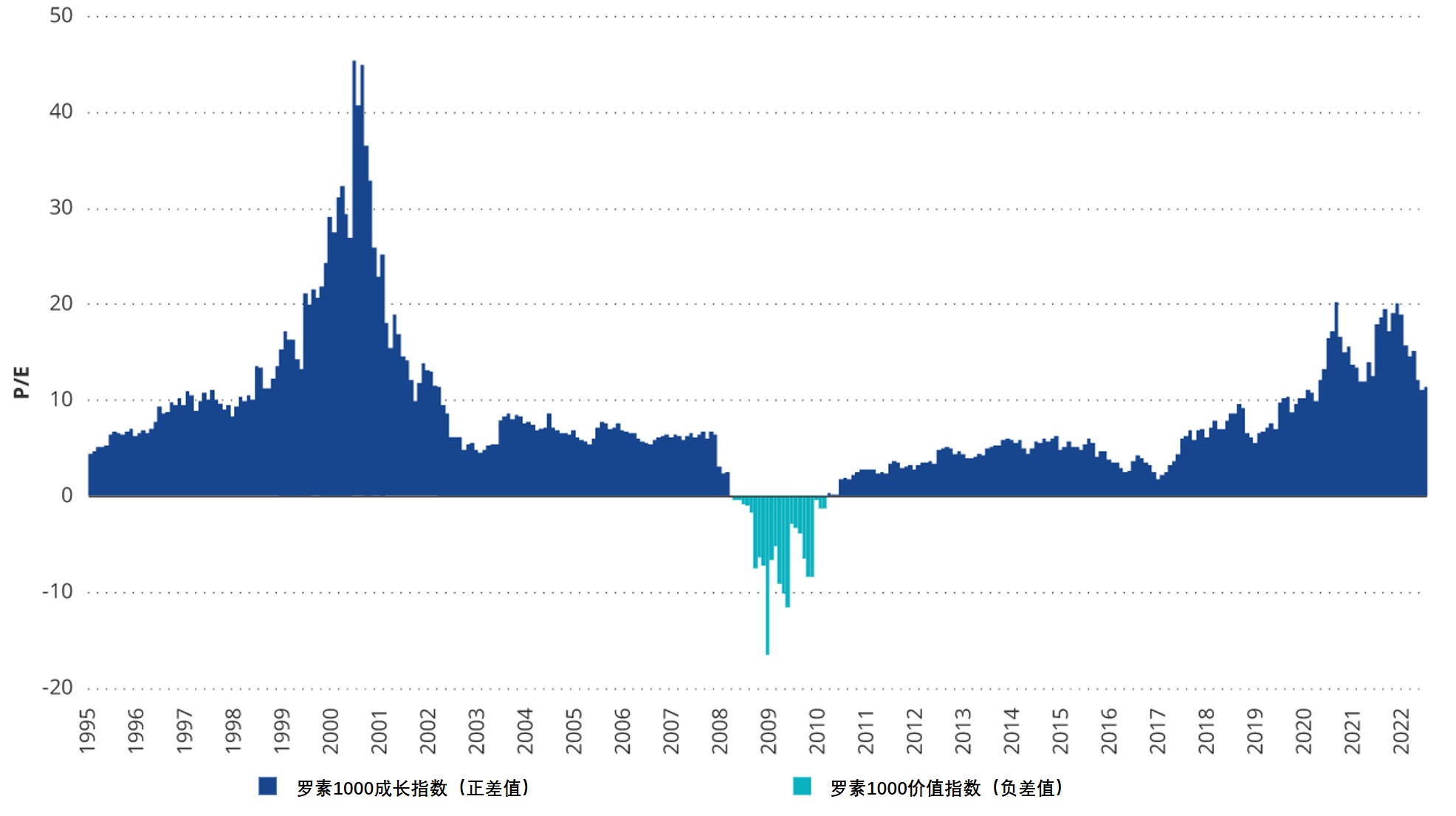

价值大于成长

在2021年的大部分时间里,许多成长股估值都非常高。2021年底,罗素1000 成长指数的市盈率在40左右;相比之下,同期罗素1000价值指数的市盈率低于20。

本世纪初的科技泡沫之后,我们还没有见过成长股和价值股之间出现如此大的错位。这就是为什么在2022年初,我们说要等一等,暂缓投资成长股。这个等待期可能即将结束,但投资者应该保持谨慎。目前成长股与价值股的市盈率差距超过11,而长期平均市盈率差值为8。如果通胀像我们预期的那样持续高企,那么这个价差可能会更低。

罗素1000成长与价值之间的市盈率差值

来源:彭博。数据截至2022年6月30日。