全球投资洞察

把握投资趋势,布局前瞻机会。

通胀对资产配置的影响

2022-07-22

在高通胀时期,投资者需要跳出传统资产配置的思维框架,重新审视60/40的组合。从历史上看,实物资产为投资组合提供了分散性,能够帮助管理通胀的影响。

当美国投资者意识到他们的60/40投资组合今年以来下跌了11%时,他们感到非常不安。实际上,相似的场景曾经也发生过。在互联网泡沫破裂、全球金融危机和新冠疫情冲击期间,传统的60/40投资组合的回撤也很大。

问题可能比他们最初想的要严重得多。考虑到美国的高通胀率,今年以来,美国投资者的投资组合实际下跌了近15%。以消费价格指数(CPI)衡量的美国6月通胀率同比增长9.1%,这是对那些呼吁“通胀见顶”一年多的人的又一次打击。令人担忧的方面开始了——这一次实际上是不同的。在过去的调整中,这些损失是由于投资者60%的股票敞口大幅缩水所致。以标普500指数衡量,美国股市在互联网泡沫破裂期间下跌了约40%,在全球金融危机期间下跌了50%,在新冠疫情爆发时期下跌了30%。期间债券价格相对稳定,是一种很好的对冲手段。然而这一次,股市和债市同时下跌。

在高通胀时期,60/40的投资组合可能不是一个好的投资解决方案。高通胀侵蚀企业利润率,导致利率上升和不确定性增加。因此,股票和债券在高通胀时期都表现不佳。

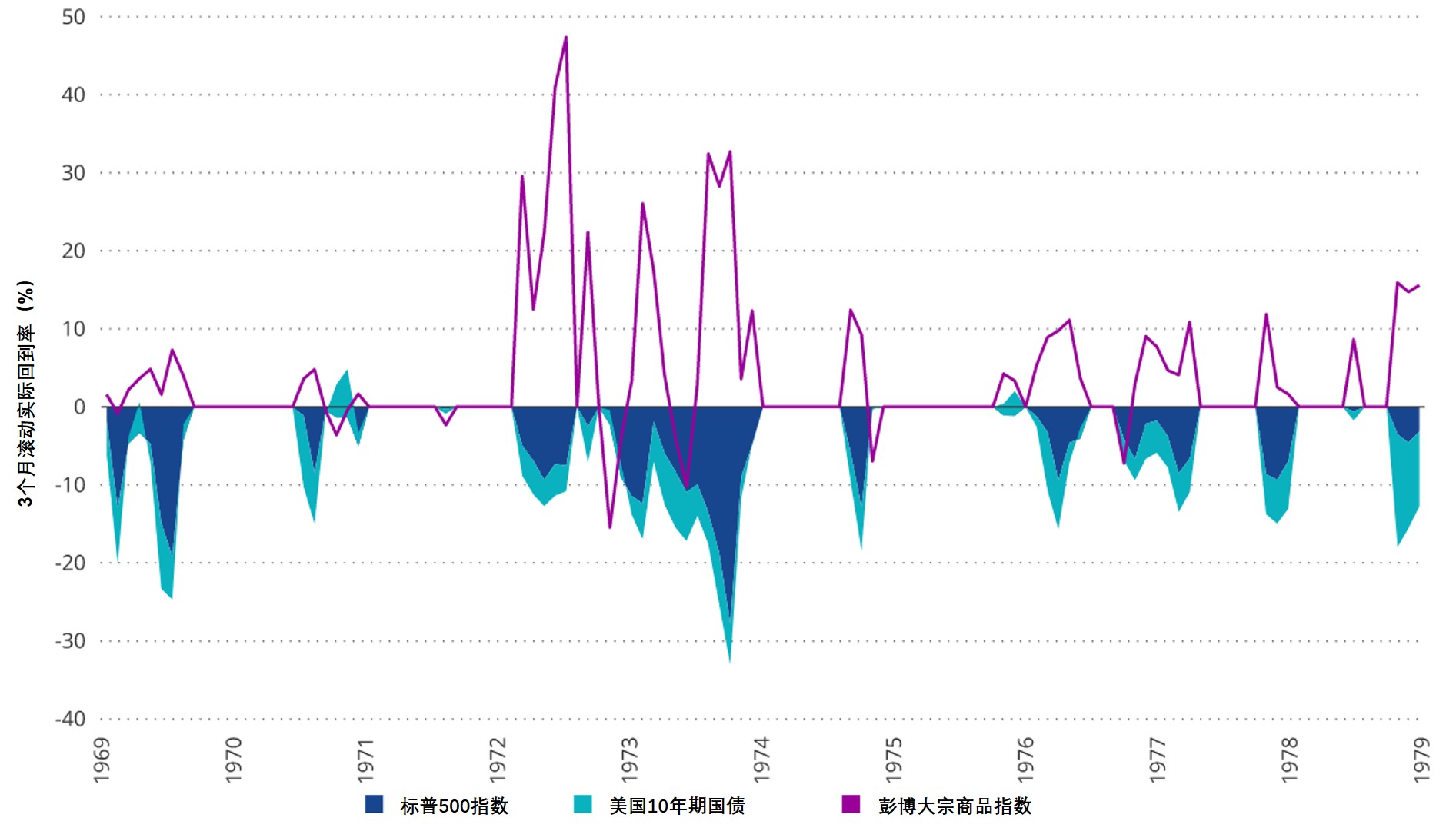

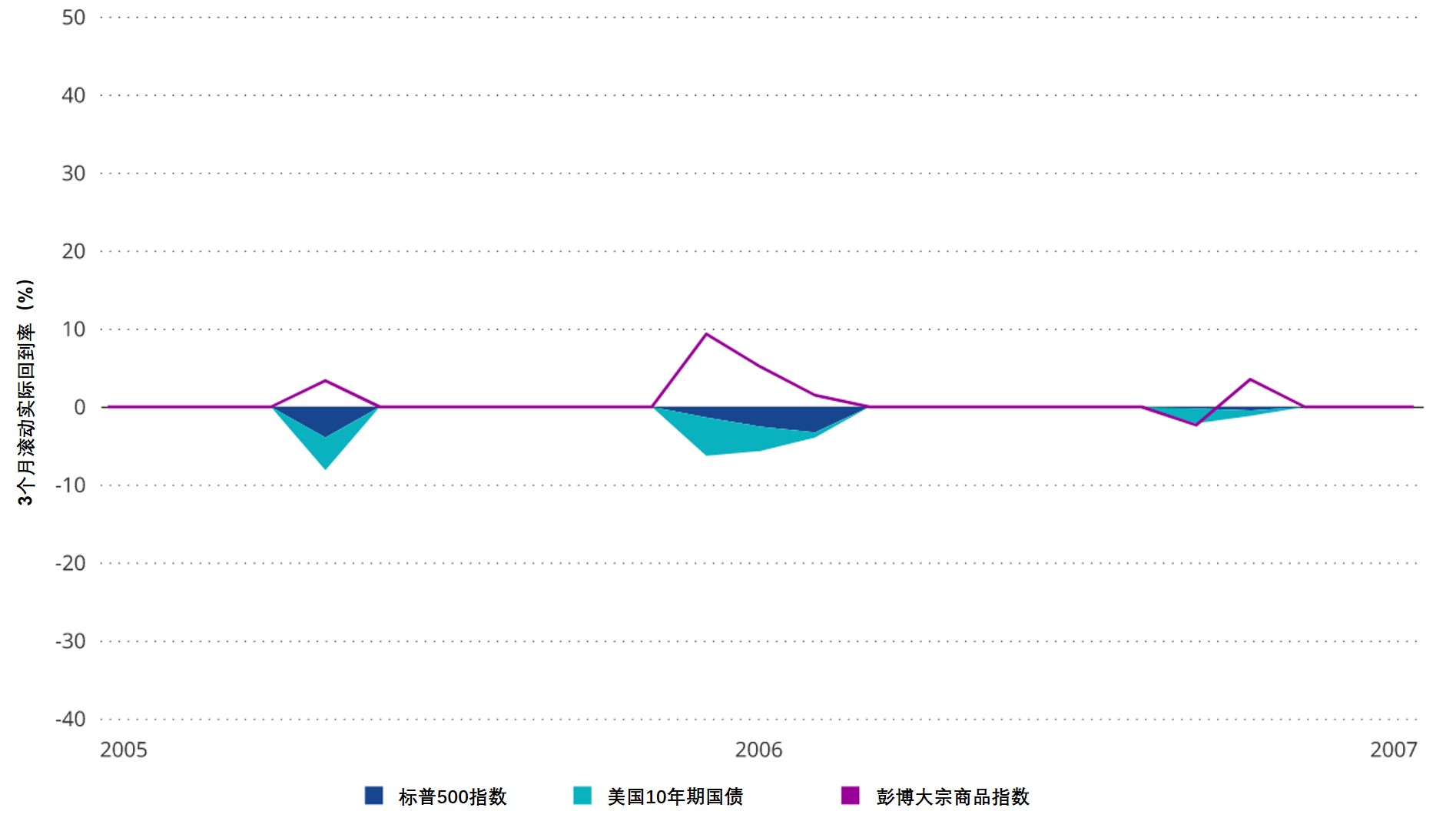

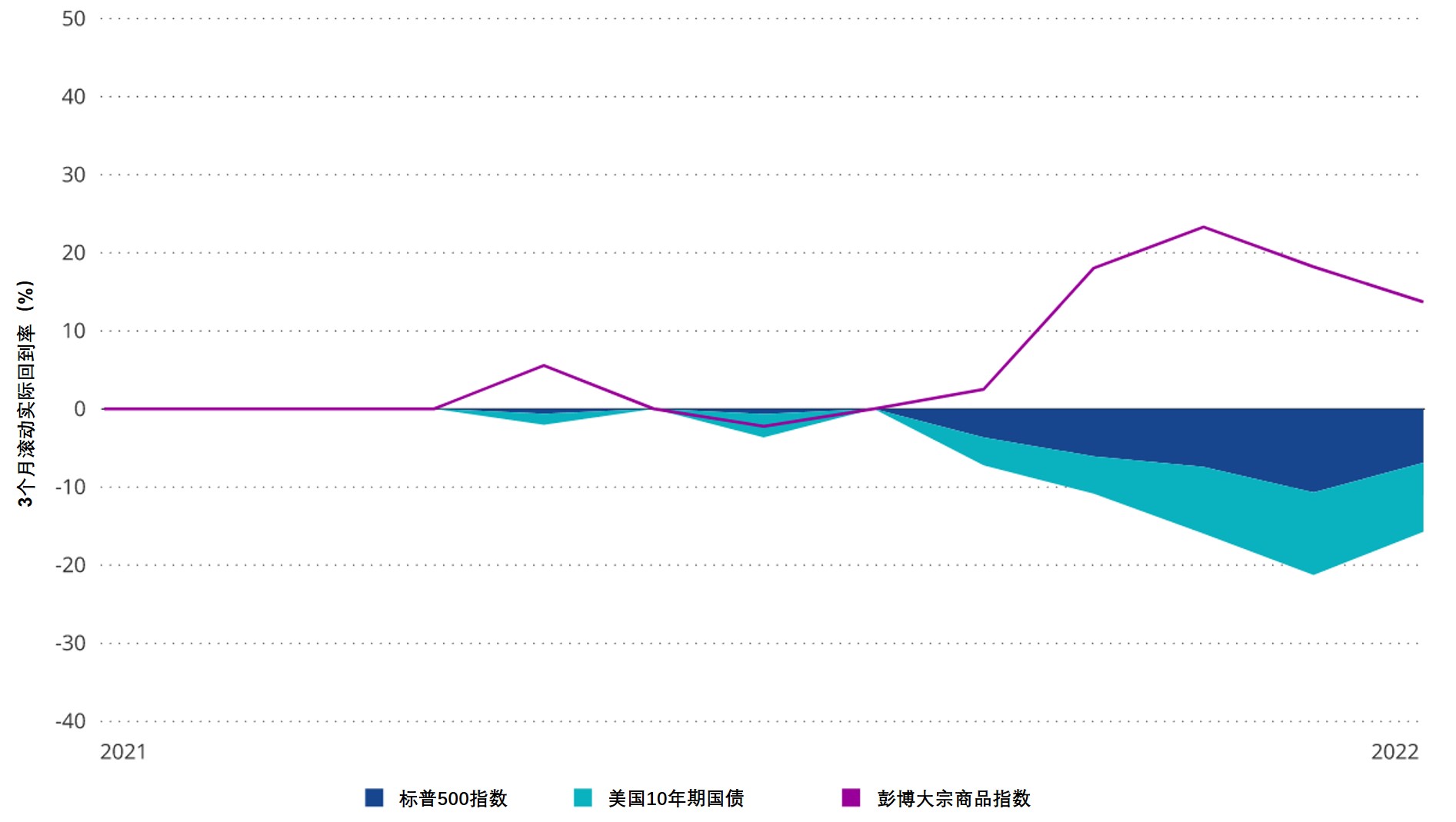

历史上,在高通胀时期,大宗商品和其他实物资产为投资组合提供了分散性。下面的图表展示了在20世纪70年代的大通胀和2000年代初的温和通胀期间,大宗商品提供的分散性优势。

标普500指数负收益期间的3个月滚动实际回报率(1969.12-1979.12)

来源:彭博。

标普500指数负收益期间的3个月滚动实际回报率(2005.6-2007.6)

来源:彭博。

标普500指数负收益期间的3个月滚动实际回报率(2021.5-2022.5)

来源:彭博。

历史上,在高通胀时期,实物资产一直是表现最好的资产类别。然而,许多投资者对实物资产的风险敞口很小,甚至没有。

美国经历了十多年的低通胀、低利率和缓慢的经济增长。我们认为,这对成长股和债券来说是一个很好的环境,但对许多实物资产来说是一个糟糕的环境。现在情况发生了逆转。我们预计,基于美国的通胀将在相当长一段时间内保持在高位的观点,实物资产将继续表现不俗。