全球投资洞察

把握投资趋势,布局前瞻机会。

地缘政治冲突助长黄金市场

黄金的避风港地位保持不变

黄金和黄金股票作为避险资产的价值在 2 月份得到充分体现。 2 月 11 日,当美国警告俄罗斯可能对乌克兰采取军事行动时,黄金价格突破了 18 个月的盘整。随着乌克兰东部遭到炮击的消息,金价随后上涨至每盎司 1,900 美元左右。2 月 24 日,黄金、美元和美国国债等避险资产均出现强劲上涨。黄金在亚洲交易中飙升至 1,974 美元/盎司的高位,而股票和比特币等风险资产则大幅下跌。在拜登总统宣布对俄罗斯实施弱于预期的制裁后,黄金价格从高位回落,在欧洲交易中回落至收盘。风险资产也快速逆转,以上涨收盘。黄金于二月结束时上涨 111.82 美元(6.2%)至 1,908.99 美元。而黄金股对黄金的上涨具有良好的杠杆作用,纽约证交所 Arca 黄金矿工指数 [1] 上涨了 14.2%。

情绪改善(不仅仅是地缘政治)

从历史上看,地缘政治动荡一直是金价的短期驱动因素。随着世界适应新的现实情况,地缘政治驱动因素很少能长期维持金价上涨。然而,俄乌冲突对全球经济和金融体系的影响可能比最近的任何地区冲突都要大。

在经历了 18 个月的低迷交易之后,除了乌克兰的驱动因素之外,黄金交易的情绪似乎正在改善,原因有以下几个:

- 从技术上讲,自 2020 年达到 2,075 美元的高位以来,黄金已经经历了六次突破尝试,但均以失败告终。

- 投资者质疑黄金的投资有效性,因为它在通胀上升的情况下举步维艰。然而近期的价格走势表明黄金仍是避风港。我们认为,如果通胀在 2022 年持续存在,其作为通胀对冲工具的作用也将显现。

- 近一个多月,黄金交易所交易产品的资金流入为自黄金价格于 2020 年 8 月见顶以来最为强劲的。这表明强烈的黄金投资需求正在回归。

加息:太少太晚?

美联储近期开始了加息周期,以降低通胀。其在 2021 年全年都在试图让市场相信通胀是“暂时的”,而不是采取措施确保通胀不会偏离其 2% 的目标太远。在这一点上,可能存在的风险是,经济增长和通胀都不会朝着美联储希望的方向发展。经济正在从美联储 3.6 万亿美元的新冠支出中减速。在拜登总统 2022 年的预算提案中,白宫估计,美国国内生产总值 (GDP) 增长预测将从 2021 年的 5% 以上放缓至 2024 年及以后的不到 2%。 《华尔街日报》2 月 22 日的一篇文章重点介绍了高盛的首席经济学家的观点,他认为新冠救助计划在 2020-2021 年使美国 GDP 提高了 6%。高盛认为,财政支持将在 2022 年继续推动 GDP 增长 2% 左右。到 2023 年,如果没有政府进一步的慷慨援助,经济将不得不独立运行,可能还会承受更高的利率带来的额外负担。此外,地缘政治格局发生的根本性变化也可能会对增长造成新的障碍。

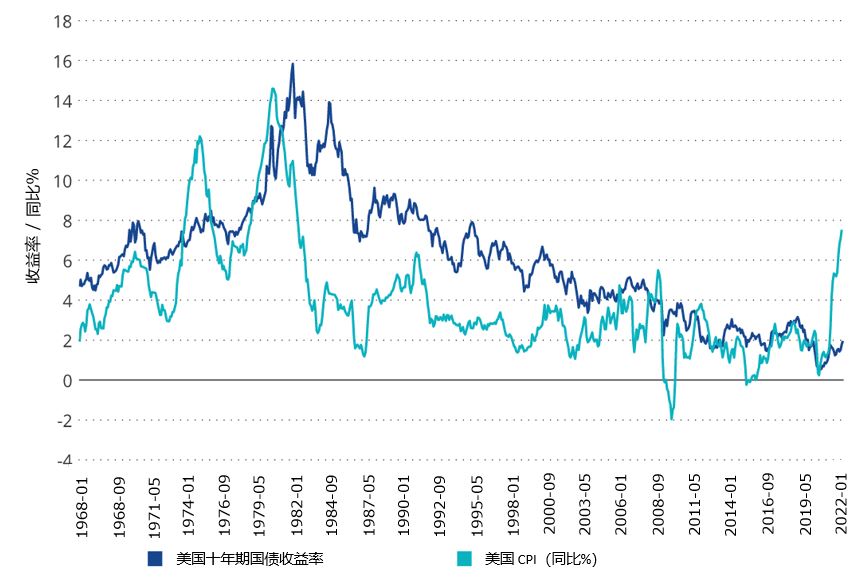

通胀看起来根深蒂固

关于通胀是否会长期持续存在争议。 下图显示了历史上利率是如何大致跟随 CPI趋势的。 然而,图表上的最后一个数据点显示,近期收益率并未与通胀同步。 这样的关系在历史上是没有持续性的。 该图表明,美国国债市场相信通胀将会下降。 另一方面,国债利率可能会上升以与通货膨胀相匹配,但存在滞后性。 如果美联储被迫提前结束加息计划以拯救经济,通胀可能会继续居高不下。 此外,与过去由需求驱动的通胀周期不同,当前周期在很大程度上是由供应链问题驱动的。 紧缩政策通过广泛地压制需求来降低通胀。 然而,美联储没有解决供应问题的工具,也无法应对战争带来的商品和其他价格压力。

利率和通货膨胀趋势

资料来源:圣路易斯联邦储备银行。 截至 2022 年 1 月的数据。过去的表现并不代表未来结果。

这一切表明,当前的情况非常难以管理。《华尔街日报》对Christopher Leonard的《宽松货币之王》的评论让我们怀疑美联储是否能胜任这项任务:

“美联储和大多数主流学术经济学家认为,巧妙地操纵货币杠杆可以增加就业或控制通胀。 但这意味着美联储和普通民众之间存在直接联系。 事实是,任何货币政策干预都必须通过金融系统进行调解,金融系统是一个由数百万个人银行家、养老金储蓄者、基金经理、私募股权投资者、日间交易员和其他人组成的复杂有机体,他们都有自己的激励措施 . 美联储对这个金融体系如何将其政策传递给普通民众知之甚少。”

[1] NYSE Arca Gold Miners Index (GDMNTR) 是一个修正后的市值加权指数,由主要从事黄金开采的上市公司组成。